Raport o stabilności systemu finansowego. Czerwiec 2024 r.

System finansowy jest stabilny, a sektor bankowy – stanowiący jego kluczowy element – pozostaje odporny na szoki.

Dzięki odnotowanym w ostatnim okresie wysokim zyskom banków oraz emisjom instrumentów dłużnych kwalifikowanych do MREL nadwyżki kapitałowe w sektorze bankowym są wysokie, tworząc znaczną przestrzeń do rozwoju akcji kredytowej i absorpcji potencjalnych strat.

Portfel walutowych kredytów mieszkaniowych nadal stanowi główne źródło obciążeń sektora bankowego. Jednak skala przyszłych kosztów tego ryzyka nie powinna powodować zagrożenia dla stabilnego funkcjonowania sektora bankowego.

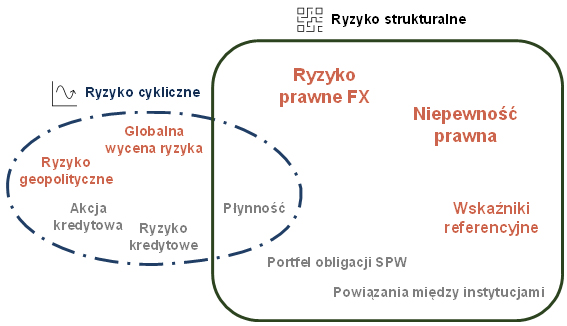

Utrzymująca się zmienność i niepewność dotycząca uwarunkowań prawnych i regulacyjnych działalności banków może rzutować na ich skłonność do finansowania gospodarki oraz ocenę atrakcyjności krajowego rynku przez inwestorów.

Kluczowa pozostaje kwestia konsekwentnego przeprowadzenia reformy wskaźników referencyjnych stopy procentowej.

W opinii Narodowego Banku Polskiego realizacja poniższych rekomendacji będzie sprzyjać utrzymaniu stabilności krajowego systemu finansowego.

1. Ograniczenie ryzyka prawno-regulacyjnego

Zarówno instytucje publiczne jak i podmioty prywatne powinny uwzględniać odpowiednie proporcje w działaniach związanych z ochroną konsumenta.

Banki powinny ze szczególną starannością podchodzić do konstrukcji umów z konsumentami i adekwatnego informowania ich o oferowanych produktach.

2. Reforma wskaźników referencyjnych stopy procentowej

Powinno się dążyć do wyeliminowania niepewności odnośnie do tego, który wskaźnik ma docelowo zastąpić WIBOR.

3. Zawieranie ugód w sprawach dotyczących kredytów walutowych

Banki i kredytobiorcy powinni kontynuować proces zawierania ugód w sprawach dotyczących kredytów mieszkaniowych w walutach obcych, przyczyniając się do przyspieszenia tempa rozwiązywania sporów.

4. Spełnienie wymogu MREL instrumentami dłużnymi

Banki powinny sukcesywnie zwiększać udział kwalifikowanych instrumentów dłużnych w wymogu MREL w celu pokrycia nimi całej kwoty przewidzianej na rekapitalizację.

5. Rozwiązywalne makroostrożnościowe bufory kapitałowe

Uzasadnione jest wprowadzenie dodatniego poziomu antycyklicznego bufora kapitałowego.

6. Zwiększanie efektywności i odporności sektora bankowości spółdzielczej

Banki spółdzielcze powinny podjąć działania na rzecz zwiększenia liczby udziałowców i aktywizacji członków spółdzielni.

7. Adekwatna ocena wypłacalności zakładów ubezpieczeń i podaż produktów zabezpieczających przed ryzykiem długowieczności

Przy dokonywaniu oceny wypłacalności zakładów ubezpieczeń należy uwzględniać ryzyko wynikające z wysokiego udziału oczekiwanych zysków z przyszłych składek oraz podwójnego wykorzystania kapitału.

Pożądany jest wzrost podaży produktów ubezpieczeniowych umożliwiających zabezpieczenie przed ryzykiem długowieczności wzorem innych rynków rozwiniętych.

8. Dążenie do redukcji niedopasowania płynności aktywów i pasywów w sektorze funduszy inwestycyjnych

Otwarte fundusze inwestycyjne, biorąc pod uwagę doświadczenia z ostatnich lat, powinny dążyć do wypracowania dobrych praktyk w zakresie redukcji niedopasowania płynności aktywów i pasywów.