Raport o stabilności systemu finansowego. Grudzień 2024

System finansowy jest stabilny, a sektor bankowy – stanowiący jego kluczowy element – pozostaje odporny na szoki.

Znaczące nadwyżki kapitałowe w bankach tworzą sprzyjające warunki do zawiązania neutralnego bufora antycyklicznego przy jednoczesnym zachowaniu przestrzeni dla rozwoju akcji kredytowej. Dynamika akcji kredytowej pozostaje niska, co wynika głównie z ograniczonego popytu na kredyt.

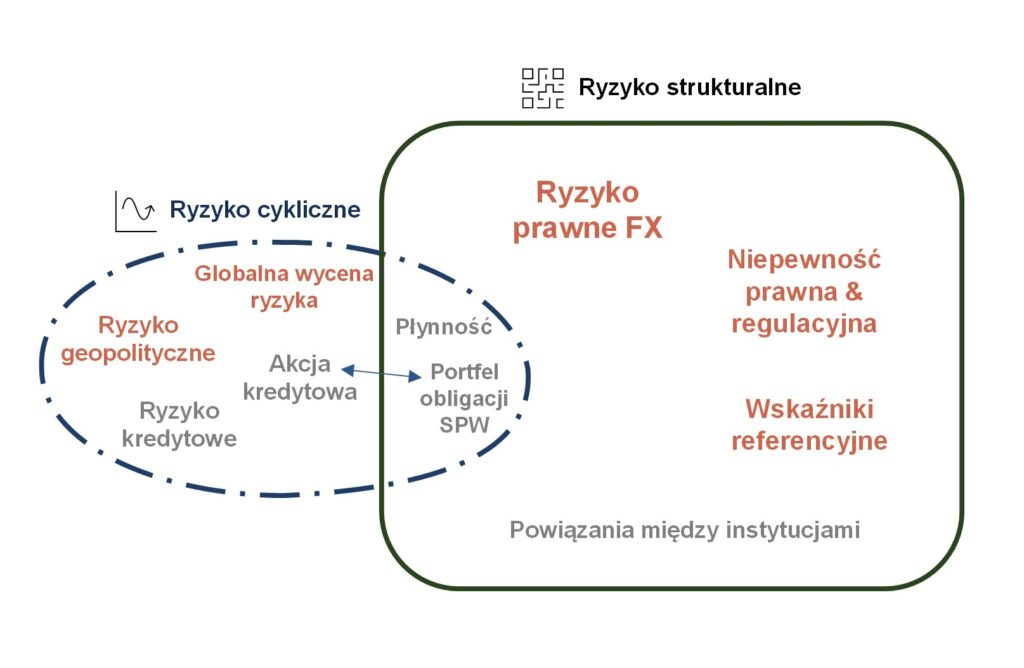

Kluczowe ryzyka w systemie mają charakter strukturalny i są przede wszystkim związane z ryzykiem prawnym i regulacyjnym. Niepewność z tym związana może rzutować na skłonność banków do finansowania sektora prywatnego, w tym zwłaszcza gospodarstw domowych. Portfel walutowych kredytów mieszkaniowych stanowił do tej pory główne źródło kosztów dla sektora bankowego. Wysokie, nominalne przychody osiągane przez banki w ostatnim okresie pozwoliły na zwiększenie tempa tworzenia rezerw na to ryzyko prawne, dzięki czemu skala przyszłych kosztów będzie już zdecydowanie niższa.

Tradycyjne ryzyka bankowe – kredytowe, płynności, stopy procentowej i walutowe – kształtują się na umiarkowanym poziomie i nie tworzą zagrożenia dla stabilności finansowej w Polsce.

Konsekwentne przeprowadzenie reformy wskaźników referencyjnych stopy procentowej stanowi ważny warunek stabilnego funkcjonowania systemu finansowego w przyszłości.

W opinii Narodowego Banku Polskiego realizacja poniższych rekomendacji będzie sprzyjać utrzymaniu stabilności krajowego systemu finansowego.

1. Ograniczenie ryzyka prawno-regulacyjnego

Zarówno instytucje publiczne jak i podmioty prywatne powinny uwzględniać odpowiednie proporcje w działaniach związanych z ochroną konsumenta. Prace nad nowelizacją ustawy o kredycie konsumenckim powinny prowadzić do modyfikacji obecnych zapisów w zakresie sankcji kredytu darmowego.

2. Stabilne kredytowanie gospodarki

Banki powinny dążyć do odwrócenia trendu stopniowego spadku kredytu w ich aktywach.

Powinno być to wsparte ograniczaniem negatywnych bodźców zewnętrznych wpływających na podaż kredytu. Modyfikacja podatku od aktywów sprzyjałaby zwiększeniu dostępności kredytu.

3. Reforma wskaźników referencyjnych stopy procentowej

Należy dążyć do zagwarantowania niepodważalnej jakości danych wejściowych indeksu, który docelowo ma zastąpić wskaźnik WIBOR.

4. Zawieranie ugód w sprawach dotyczących kredytów walutowych

Banki powinny kontynuować proces zawierania ugód z kredytobiorcami w sprawach dotyczących kredytów mieszkaniowych w walutach obcych.

5. Spełnienie wymogu MREL instrumentami dłużnymi

Banki powinny kontynuować proces zwiększania udziału kwalifikowanych instrumentów dłużnych w wymogu MREL w celu pokrycia nimi całej kwoty na rekapitalizację.

6. Wskaźnik Finansowania Długoterminowego

Należy monitorować systemowe skutki planowanego wprowadzenia Wskaźnika Finansowania Długoterminowego.

7. Aktywizacja udziałowców sektora bankowości spółdzielczej

Sektor bankowości spółdzielczej powinien zintensyfikować działania na rzecz odwrócenia negatywnej tendencji w zakresie liczby udziałowców.

8. Adekwatna ocena wypłacalności zakładów ubezpieczeń i podaż produktów zabezpieczających przed ryzykiem długowieczności

Przy dokonywaniu oceny wypłacalności zakładów ubezpieczeń właściwe byłoby uwzględnianie ryzyka wynikającego z wysokiego udziału oczekiwanych zysków z przyszłych składek w środkach własnych oraz podwójnego wykorzystania kapitału.

Pożądane jest, aby zakłady ubezpieczeń na życie przeznaczały część swoich zysków na rozwijanie oferty produktów ubezpieczeniowych umożliwiających zabezpieczenie przed ryzykiem długowieczności.

9. Dążenie do redukcji niedopasowania płynności aktywów i pasywów w sektorze funduszy inwestycyjnych

Właściwe byłoby podjęcie skutecznych działań zmierzających do redukcji niedopasowania płynności aktywów i pasywów otwartych funduszy inwestycyjnych.