Raport o stabilności systemu finansowego. Grudzień 2022 r.

System finansowy jest stabilny, jednak perspektywy uległy pogorszeniu.

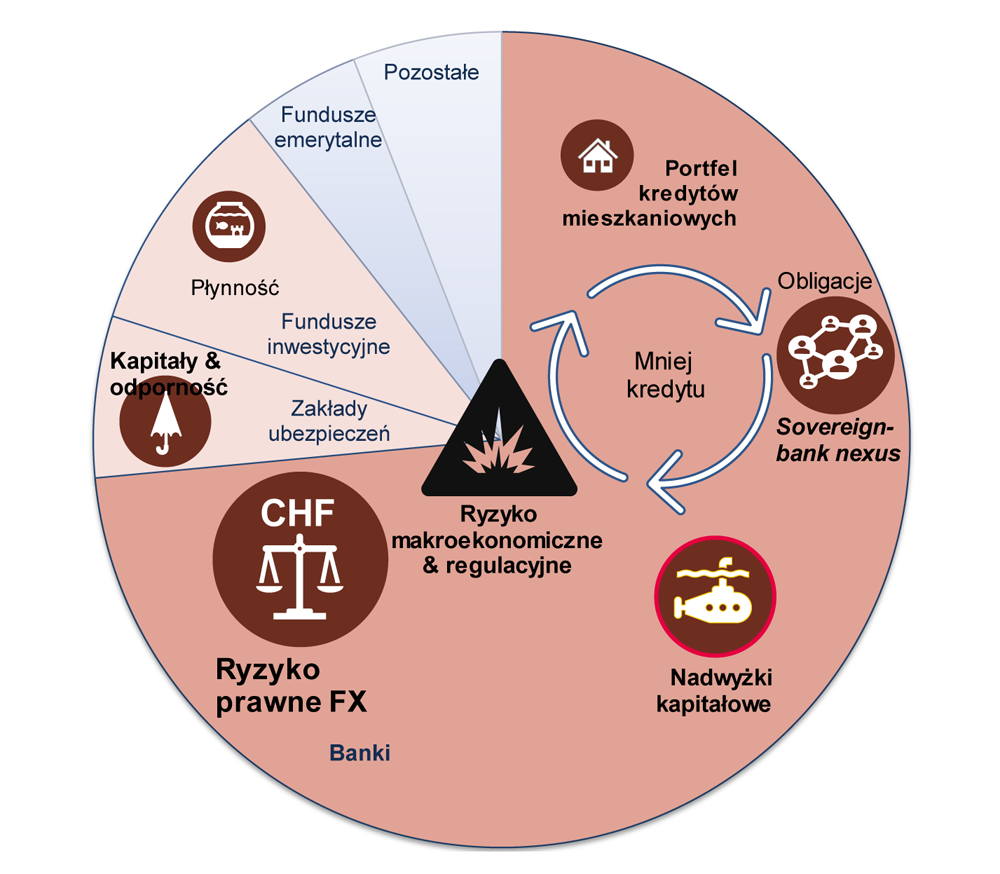

System bankowy pozostaje stabilny, jednak od publikacji poprzedniej edycji Raportu ogólna ocena stabilności krajowego systemu finansowego pogorszyła się. Jest to spowodowane niesprzyjającym otoczeniem makroekonomicznym i prawno-regulacyjnym sektora bankowego.

Należy spodziewać się wzrostu odpisów na ryzyko kredytowe i wyraźnego spowolnienia akcji kredytowej, zwłaszcza dla gospodarstw domowych.

Głównym ryzykiem dla stabilności krajowego sektora bankowego pozostaje ryzyko prawne portfela mieszkaniowych kredytów walutowych. Jednak podjęte przez banki działania zaradcze, w tym utworzone rezerwy i zawierane ugody, zwiększają odporność banków na to ryzyko.

Aktualny poziom kapitałów w sektorze bankowym jest wystarczający do zaabsorbowania strat, nawet przy założeniu szokowych scenariuszy makroekonomicznych. Nowym zjawiskiem jest spodziewane obniżenie się w skali sektora nadwyżki kapitałowej ponad łączne wymogi, co może ograniczać skłonność i zdolność banków do finansowania gospodarki.

W ostatnim okresie, wiele wyzwań dla stabilności systemu finansowego w Polsce ma swoje źródło w podważaniu obowiązujących rozwiązań prawnych i regulacyjnych lub ich asymetrycznym stosowaniu wobec różnych uczestników rynku. Dotyczy to w szczególności niektórych aspektów walutowych kredytów mieszkaniowych oraz powszechnych wakacji kredytowych dostępnych dla mieszkaniowych kredytobiorców złotowych bez względu na ich sytuację finansową. W ostatnim okresie pojawiają się próby podważania, obowiązujących i niekwestionowanych przez wiele lat, umów złotowych kredytów mieszkaniowych opartych na wskaźniku WIBOR. Nasilanie się tego zjawiska może podważać zaufanie do instytucji kredytu ze szkodą dla wzrostu gospodarczego. Tymczasem wydane przez KNF zezwolenie dla GPW Benchmark na administrowanie wskaźnikiem WIBOR potwierdza, że metoda jego wyznaczania jest zgodna z przepisami UE, co zapewnia rzetelność i wiarygodność tego wskaźnika.

Raport o stabilności systemu finansowego. Grudzień 2022 r.

Uwagi: udział poszczególnych sektorów (banków, zakładów ubezpieczeń, etc.) odzwierciedla wartość ich aktywów. Wielkość koła opisującego ryzyko zależy od skali ryzyka (niskie, średnie, wysokie). Nowe ryzyko oznaczono konturem w kolorze czerwonym. Kolor poszczególnych sektorów odzwierciedla intensywność ryzyka systemowego – od bardzo niskiego (niebieski), przez niskie i umiarkowane, po wysokie (bordowy).

W opinii Narodowego Banku Polskiego realizacja poniższych rekomendacji będzie sprzyjać utrzymaniu stabilności krajowego systemu finansowego.

- Ugody w sprawach dotyczących kredytów walutowych

Banki i kredytobiorcy powinni kontynuować proces zawierania ugód w sprawach dotyczących kredytów mieszkaniowych w walutach obcych, przyczyniając się do przyspieszenia tempa rozwiązywania sporów. - Wymóg MREL

Banki powinny intensyfikować działania mające na celu wypełnienie w terminie wymogu MREL, dążąc do tego, aby istotna jego część spełniona była kwalifikowalnymi instrumentami dłużnymi, a nie wyłącznie kapitałem. - Ograniczenie pokusy nadużycia i ryzyka racjonowania kredytu

Powinno dążyć się do ograniczania niepewności środowiska prawno-regulacyjnego i eliminacji zachęt do podejmowania nadmiernego ryzyka przez uczestników systemu finansowego. Działania ukierunkowane na ochronę lub wsparcie konsumentów usług finansowych powinny koncentrować się na grupach, które znalazły się w trudnej sytuacji finansowej, spełniających określone warunki. - Koordynowanie działań w ramach polityki makroostrożnościowej

Restrykcyjność wymogów nadzorczych i regulacyjnych wobec banków powinna brać pod uwagę możliwe systemowe konsekwencje i być koordynowana w ramach polityki makroostrożnościowej. - Konsolidacja sektora bankowości spółdzielczej

Wskazana jest kontynuacja działań mających na celu zwiększenie stopnia integracji sektora banków spółdzielczych oraz jego konsolidacji. - Zakłady ubezpieczeń

Zakłady ubezpieczeń powinny uwzględniać przy ocenie wypłacalności ryzyko wynikające z podwójnego wykorzystania kapitału oraz wysokiego udziału oczekiwanych zysków z przyszłych składek w środkach własnych. - Fundusze inwestycyjne

Fundusze inwestycyjne umarzające jednostki uczestnictwa na żądanie powinny ograniczyć skalę dokonywanej transformacji płynności oraz zwiększyć bufor płynnych aktywów.