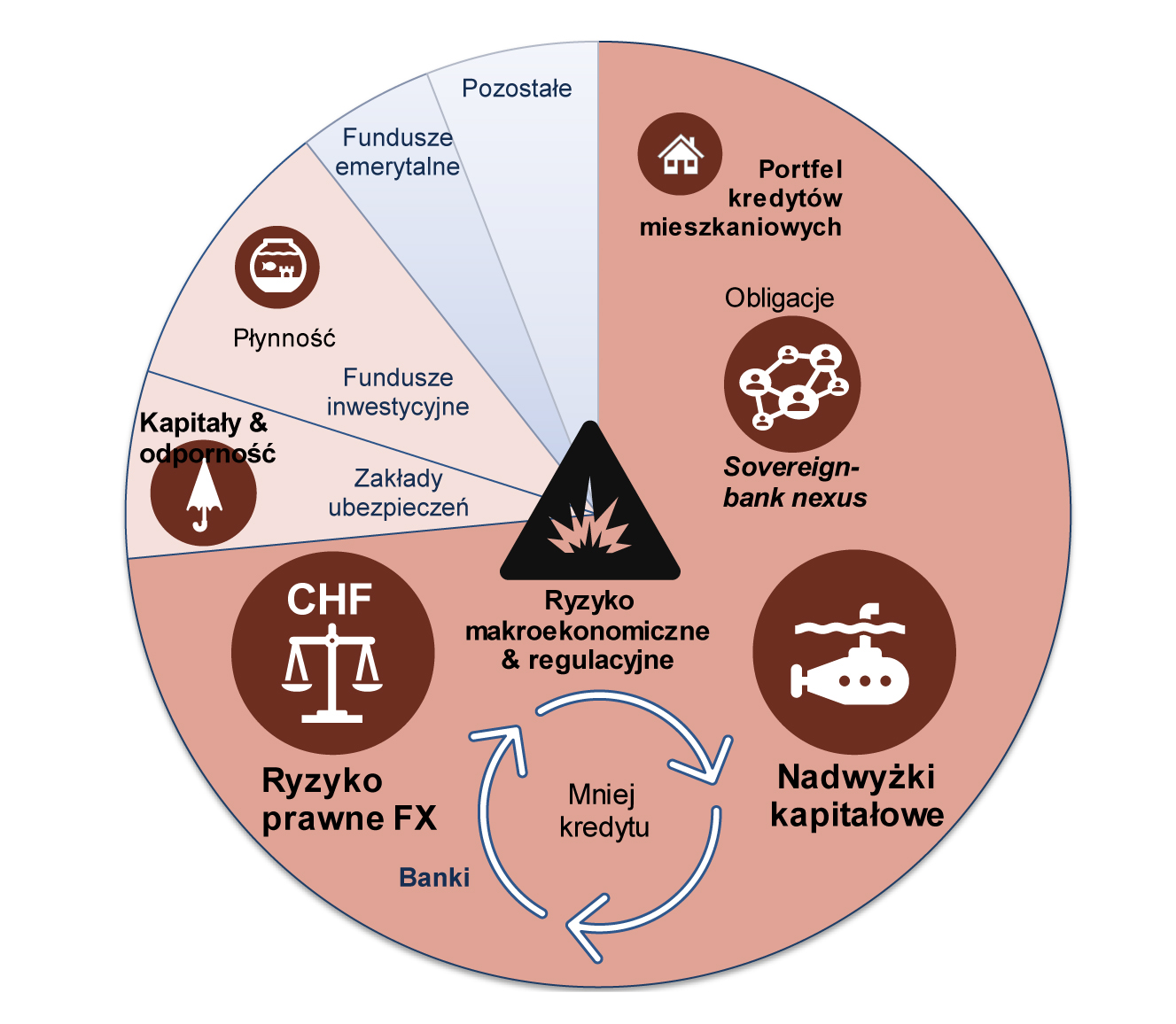

System finansowy jest stabilny ale bilans ryzyka ulega pogorszeniu

Poziom kapitałów w bankach jest wystarczający do pokrycia potencjalnych strat wynikających z realizacji nawet skrajnych scenariuszy makroekonomicznych. Banki wykazują również wysoką odporność na ryzyko płynności.

Jednak bilans ryzyka pogarsza się z uwagi na prawdopodobny spadek nadwyżek kapitałowych. Może on wystąpić m.in. wtedy, gdy znaczna części banków spełni docelowy wymóg MREL kapitałem, a nie kwalifikowanymi instrumentami dłużnymi. Zwiększyłoby to ryzyko racjonowania kredytu w gospodarce.

Niepewność uwarunkowań prawnych i regulacyjnych oraz związane z nią koszty mogą negatywnie rzutować na zdolność i skłonność banków do finansowania gospodarki. Środowisko wyższych stóp procentowych sprzyja rosnącym zyskom banków, jednak – podobnie jak miało to miejsce w 2022 r. – ostateczne roczne wyniki finansowe sektora bankowego będą pod silną presją kosztów ryzyka prawnego walutowych kredytów mieszkaniowych oraz zależeć będą od ewentualnych rozwiązań w zakresie wsparcia kredytobiorców.

W opinii Narodowego Banku Polskiego realizacja poniższych rekomendacji będzie sprzyjać utrzymaniu stabilności krajowego systemu finansowego.

1. Ograniczenie ryzyka prawno-regulacyjnego

Powinno dążyć się do ograniczania niepewności środowiska prawno-regulacyjnego, w jakim funkcjonują banki.

2. Wsparcie dla kredytobiorców

Ustawowe wsparcie dla kredytobiorców powinno być kierowane do osób, które znalazły się w trudnej sytuacji finansowej.

3. Zawieranie ugód w sprawach dotyczących kredytów walutowych

Banki i kredytobiorcy powinni kontynuować proces zawierania ugód w sprawach dotyczących kredytów mieszkaniowych w walutach obcych, przyczyniając się do przyspieszenia tempa rozwiązywania sporów.

4. Spełnienie wymogu MREL instrumentami dłużnymi

Banki powinny spełnić istotną część wymogu MREL kwalifikowalnymi instrumentami dłużnymi.

5. Zatrzymanie zysków przez banki

Banki powinny rozważyć zatrzymanie istotnej części zysków z 2023 r. i z lat wcześniejszych w celu zabezpieczenia wewnętrznych źródeł kapitału na rozwój akcji kredytowej.

6. Zwiększanie efektywności i odporności sektora bankowości spółdzielczej

Konieczne jest dalsze wzmacnianie efektywności i odporności sektora bankowości spółdzielczej, a także kontynuacja tworzenia buforów ograniczających negatywne skutki ewentualnej materializacji ryzyka w przyszłości.

7. Uwzględnienie konserwatywnych założeń w ocenie wypłacalności zakładów ubezpieczeń

Przy dokonywaniu oceny wypłacalności zakładów ubezpieczeń należy uwzględniać ryzyko wynikające z wysokiego udziału oczekiwanych zysków z przyszłych składek oraz podwójnego wykorzystania kapitału.

8. Dążenie do redukcji niedopasowania płynności aktywów i pasywów w sektorze funduszy inwestycyjnych

Wskazane jest, aby profil płynnościowy aktywów odpowiadał częstotliwości umarzania jednostek uczestnictwa. Ponadto, fundusze otwarte nie powinny nadmiernie zwiększać dźwigni finansowej.