Raport o stabilności systemu finansowego. Grudzień 2021 r.

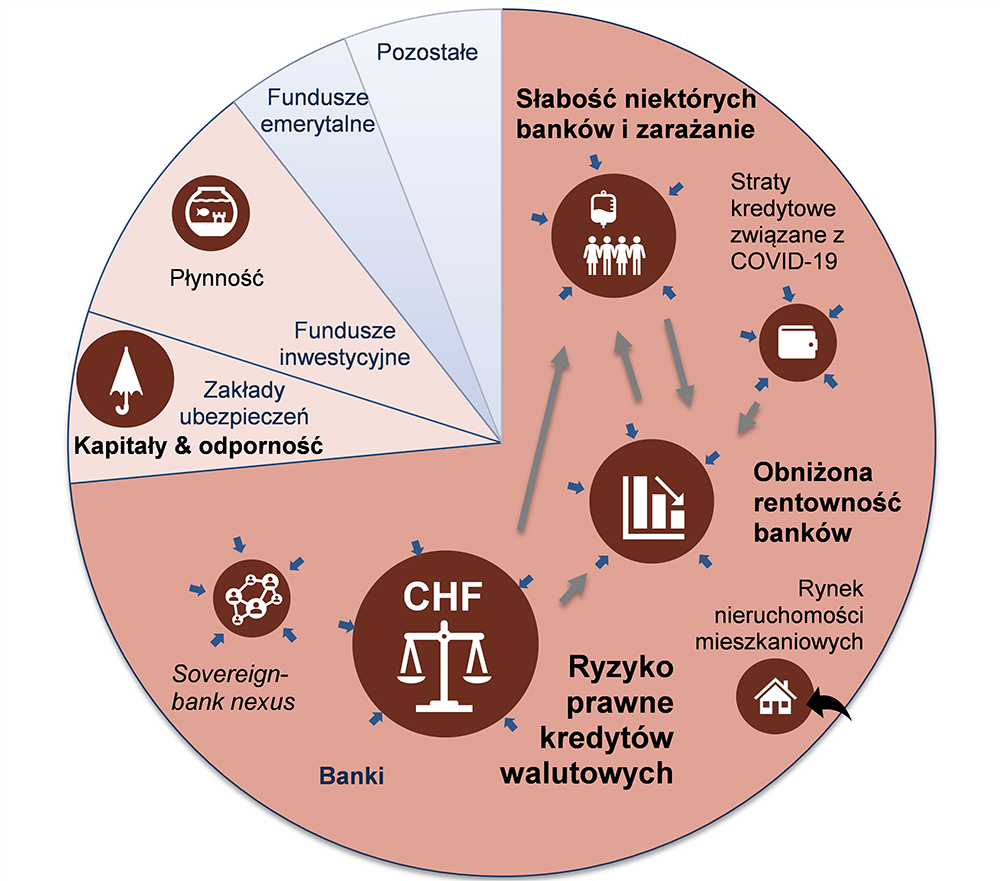

Ryzyko systemowe w polskim systemie finansowym obniżyło się, głównym słabym punktem pozostaje ryzyko prawne związane z mieszkaniowymi kredytami walutowymi

Od publikacji ostatniej edycji Raportu obniżyło się natężenie dotychczasowych źródeł ryzyka i poprawiła się ogólna ocena stabilności krajowego systemu finansowego.

Kapitały sektora bankowego tworzą wystarczający bufor na wypadek wystąpienia nieoczekiwanych szoków. Pomimo odbudowy zysków w 2021 r. niska rentowność sektora bankowego pozostaje wyzwaniem, szczególnie dla mniejszych banków, ale nie tworzy zagrożeń dla stabilności systemu. Również negatywne scenariusze rozwoju sytuacji w słabszych bankach nie zagrażałyby stabilności pozostałych podmiotów.

Ryzyko prawne mieszkaniowych kredytów walutowych pozostaje głównym źródłem ryzyka w systemie, jednak prawdopodobieństwo najbardziej kosztownych dla banków scenariuszy zmniejszyło się. Istotnie wrosły rezerwy na ryzyko prawne, jednak utrzymuje się ich silne zróżnicowanie pomiędzy bankami, co może budzić wątpliwości dotyczące adekwatnego odzwierciedlenie ryzyka w niektórych instytucjach.

Spodziewana jest dalsza odbudowa akcji kredytowej w głównych segmentach. Zagrożenie z tytułu niezrównoważonego wzrostu zadłużenia na rynku nieruchomości mieszkaniowych pozostaje ograniczone, choć przyspieszenie akcji kredytowej w tym segmencie wymaga ścisłego monitorowania.

Uwagi: udział poszczególnych sektorów (banków, zakładów ubezpieczeń, etc.) odzwierciedla wartość ich aktywów wg stanu na koniec 2020 r. Wielkość koła opisującego ryzyko zależy od skali ryzyka (niskie, średnie, wysokie). Główne interakcje – wzmocnienia – między ryzykami zaznaczono szarymi strzałkami. Niebieskie strzałki do wewnątrz ryzyka – spadek ryzyka, czerwone strzałki na zewnętrz ryzyka – wzrost ryzyka. Nowe ryzyko oznaczono czarną strzałką wychodzącą spoza schematu. Kolor poszczególnych sektorów odzwierciedla intensywność ryzyka systemowego – od bardzo niskiego (niebieski), przez niskie i umiarkowane, po wysokie (bordowy).

W opinii Narodowego Banku Polskiego realizacja poniższych rekomendacji będzie sprzyjać utrzymaniu stabilności krajowego systemu finansowego.

- Banki, we współpracy z firmami audytorskimi, powinny przeanalizować adekwatność swojego podejścia do tworzenia odpisów na ryzyko prawne związane z portfelem walutowych kredytów mieszkaniowych.

- Banki i kredytobiorcy powinni zintensyfikować dążenia do pozasądowego rozwiązywania sporów i zawierania ugód w sprawach dotyczących kredytów mieszkaniowych w walutach obcych.

- Banki powinny prowadzić ostrożną politykę kredytowania zakupu nieruchomości i unikać koncentrowania rozwoju akcji kredytowej w tym segmencie.

- W celu poprawy efektywności działania bankowości spółdzielczej wskazana jest intensyfikacja procesów polegających na integracji i łączeniu się banków spółdzielczych.

- Zakłady ubezpieczeń powinny uwzględnić w swoich potrzebach kapitałowych kwestię podwójnego wykorzystania kapitału oraz wysokiego udziału oczekiwanych zysków z przyszłych składek w środkach własnych.

- Zakłady ubezpieczeń na życie powinny ograniczyć oferowanie ubezpieczeń z UFK, które nie spełniają podstawowej funkcji ochronnej.

- Fundusze inwestycyjne powinny ograniczyć skalę dokonywanej transformacji płynności, a towarzystwa funduszy inwestycyjnych zwiększyć kapitał w celu udzielania wsparcia w przypadku materializacji ryzyka płynności w zarządzanych funduszach.